一度は確認してみよう!生涯所得と生涯支出と資産運用の必要性

もし、一生で稼ぐ所得よりも、一生で使う支出のほうが多い場合、生活はどうなってしまうのでしょうか?ここでは、日本人の生涯所得と生涯支出について、公式データを使って計算してみました。そこから見えてきたのは、給与所得以外の収入の必要性です。

生涯で稼ぐ所得はどのくらい?

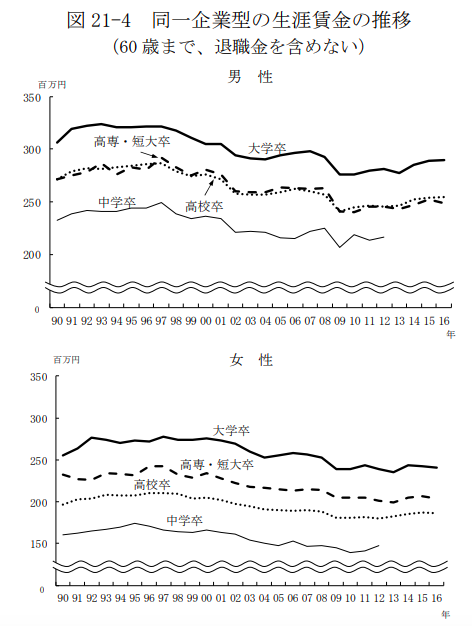

独立行政法人労働政策研究・研修機構が2018年に行った調査「 ユースフル労働統計2018 」によると、2016年の大卒・大学院卒の人たちが得る、退職金を含まない60才までの生涯賃金は男性で2億7,000万円、女性で2億2,000万円となっています。退職金と雇用延長による収入を含めると、同グループの男性の生涯賃金は平均で3億3,000円です。

しかしこの金額は大学または大学院を卒業して新卒で大企業に就職し、正社員として60歳定年までフルタイムで働くことができた人の生涯年収です。イメージとしてはピーク時の年収が600万円を超える人がこのグループに入ります。しかし全国で見るとそのような人はむしろ少数派で、実際の生涯年収は学歴・雇用形態・性別・企業規模・勤続年数によって大きく異なります。また大企業といっても退職金制度も変わってきており、今後も同じ金額を期待できるかはわかりません。

そして生涯賃金は、1990年代と比較して減少しています。

出典(労働政策研究・研修機構『ユースフル労働統計2018』

出典(労働政策研究・研修機構『ユースフル労働統計2018』

出典(労働政策研究・研修機構『ユースフル労働統計2018』

生涯で使う支出はどのくらい?

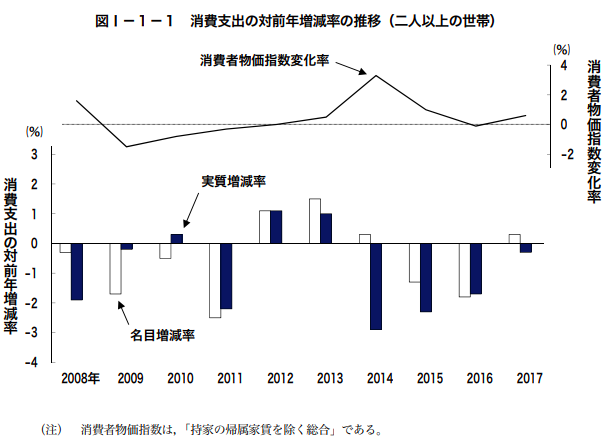

一方、一生のうち消費する金額である生涯支出はどうでしょうか?総務省の家計調査によると、 2017年における2人以上の勤労世帯の消費支出 は月平均28万3,027円です。1年にして約339万円、 所得税や社会保障費 を含めると約373万円の支出をしています。仮に就職してから60歳まで38年勤務した場合の支出は、単純計算で約1億4,200万円になります。

出典:総務省 家計調査年報(家計収支編)平成29年(2017年)I 家計収支の概況(二人以上の世帯)

出典:総務省 家計調査年報(家計収支編)平成29年(2017年)I 家計収支の概況(二人以上の世帯)

出典:総務省 家計調査年報(家計収支編)平成29年(2017年)I 家計収支の概況(二人以上の世帯)

支出に関しても近年は減少傾向です。しかし、この金額には住宅ローンの支払いが含まれていません。総務省統計局の「 第8表(住宅ローン返済世帯)世帯主の年齢階級別1世帯当たり1か月間の収入と支出 」によると2016年度の土地家屋借金返済(住宅ローン)の平均返済月額は9万2,549円です。35年返済なら単純計算で約3,890万円ということになります。

さらに、子どもの数が多ければ、その分教育費も増えます。2018年に株式会社日本政策金融公庫が発表した「 教育費負担の実態調査結果 」によると、2016年度の高校入学から大学卒業までに必要な入在学費用は子どもひとり当たり935.3万円です。私立や理系、医歯学部だとさらに高くなります。すべてを合計すると約1億9,000万円ということになり、先ほどの生涯所得の金額を考えると、十分に足りると言い切れる家庭はそう多くないのではないでしょうか。

平均寿命まで生きた場合の必要な預貯金

大きな支出である住宅費・教育費と合わせて、老後資金も「人生の3大出費」と呼ばれています。退職後は年金が主な収入源となりますが、生活費が年金だけでは足りない場合は預貯金で補うしかありません。 家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯) によると、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)は収入は月平均で20万9,198円、支出が23万5,477円となっています。

多くの世帯では、平均して月2万6,279円を取り崩して生活していることが分かります。この生活を定年の60歳から平均寿命の84歳まで続けたら、2万6,279円×24年で約757万円のマイナスになるのです。あらかじめ、それだけの預貯金を用意しておかないと老後の生活が立ち行かない可能性があります。

ゆとりのある生活では月額38万円が必要と言われています。ゆとりある生活のケースでは平均して月14万4,523円を取り崩し、60歳から平均寿命の84歳の24年で約4,162万円のマイナスになります。

住宅ローンや教育資金など、支出項目が多くある中で、リタイアするまでに貯蓄すべき金額のハードルは非常に高いのが現実です。

差分を埋めるには資産運用の選択肢を

定年延長や廃止、高齢者の継続雇用制度の設立などもあり、60歳で即無職ということはなくなってきました。しかし年収は現役時代の半分以下ということも珍しくないです。

生活は収入と支出のバランスで成り立っています。経済的に安定した生活を送るためにはムダな支出をおさえることはもちろん、収入を増やすことが何よりも大切です。

終身雇用や年功序列賃金が過去のものとなり、将来的には年金制度も維持が難しいとされる状況ですが、逆に「個人」として資産運用を行うことのハードルは過去に比べ、とても低いものとなりました。

情報取得コストは過去に比べると劇的に下がりました。自ら情報を取得し、行動することで資産形成のスタートを切ることは容易な時代です。50歳より40歳、40歳より30歳と資産形成は早期に始める方が有利です。「いつかは」ではなく、情報収集だけでも「今すぐ」はじめてみることをお勧めします。

[公開日:2017/12/21 更新日:2019/4/19]

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。