不動産投資をはじめるなら使いこなしたい「所得分散」

「税金のことは分からない」といったことでは、不動産投資で成功することは期待できません。税金は慣れないと難解に思えますが、仕組み自体はシンプルです。「数字が苦手」という方も少しずつ覚えていきましょう。今回は、節税に有効な「所得分散」について解説します。

赤字前提でなく利益を生む不動産投資を

はじめに「不動産投資と所得税の関係」から見ていきます。不動産所得に対する所得税の計算方法は簡単です。家賃収入から、運営にかかった経費と控除を差し引き、そこに所得税率を掛けます。公式にすると次の通りです。

税率は、所得が上がるほど上がっていきます。所得金額別の税率と控除額は次の通りです。

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1800万円以下 | 33% | 1,536,000円 |

| 1800万円超 4000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

※参考データ:所得税計算表平成29年4月1日現在

不動産所得の所得税を払うのは、利益が出たときのみです。家賃収入から経費を差し引くと、赤字になるケースもあります。そのときは「不動産所得は0円」になりますから、所得税を払う必要はありません。さらに、赤字分は、給与所得や本業の所得と損益通算することで差し引いて、税金を計算することもできます。

そのため、「本業の節税」を目的に不動産投資をしている方もいます。しかし、ビジネスは利益を出すことが原則です。損を前提にした事業はありえません。しっかり利益を出すことを目標にしましょう。

所得分散を理解すると所得税を減らせる

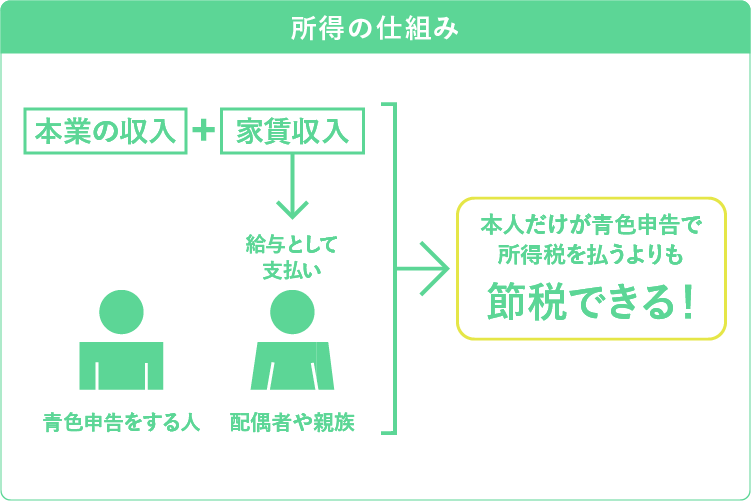

しかしながら、利益を出すほど所得税が高くなるのも現実です。結果的に、思ったよりも、手もとに利益が残らない……ということにもなりかねません。そこで、「所得分散」をマスターすると、節税がしやすくなります。所得分散とは、所得の一部を(給与として)家族に分散する仕組みです。具体的には、青色申告をしている方の「青色事業専従者給与」の仕組みを使います。

青色事業専従者給与の対象者は「生計を一にする」配偶者や親族です。不動産所得を自分ひとりの所得として申告するよりも、(業務を手伝ってもらい)家族に分散したほうが税金としては安くなります(中身は、次の項で詳しく解説します)。

なお、青色事業専従者給与の条件である「生計を一にする」の意味は、「同居している配偶者や親族が対象」ということです。別居している家族は該当しません。また、同居していても内縁関係の方は対象にならないので注意が必要です。

所得分散シミュレーションをしてみるとこうなる

「所得分散」という考え方だけだとわかりにくいかもしれませんので、実際にシミュレーションをしてみましょう。たとえば、本業の所得が1,200万円、不動産所得が700万円、年間の総所得が1,900万円の男性がいたとします。所得分散をせずにひとりで確定申告をした場合、課税所得1,900万円に税率40%を掛けて控除額を引きます。1,900万円×40%-控除額279万6,000円=480万4,000円が所得税です。

もし、この男性が、不動産業務を手伝っている妻に対し300万円の給与を支払うと、夫と妻の所得税は次のようになります。

- 夫の所得税 1,600万円×33%-控除額153万6,000円=374万4,000円

- 妻の所得税 300万円×10%-控除額9万7,500円=20万2,500円

※所得税の計算は、復興所得税および、社会保険料や人的控除などは考慮していません。

上記で計算した通り、夫がひとりで申告したときの所得税は480万4,000円です。妻へ所得分散をした場合の2人の所得税は394万6,500円ですので、85万7,500円も節税できたことになります。

配偶者控除がなくなるデメリットに注意

最後に、青色事業専従者給与の注意点ですが、この制度はあくまでも、業務を手伝ってくれる家族へ給与を支払うためのものです。業務に従事していない親族には使えません。ボーダーラインは、「年間の半分以上は事業に専ら従事していること」になります。

また、青色事業専従者給与にもデメリットがあります。配偶者に給与を支払うことで、年間で38万円の配偶者控除から外れてしまうのです。そのため、この制度は税理士に確認したうえで使うことをおすすめします。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード