中古マンションは消費税増税前に買うべき?増税後に買うべき?

消費税が8%から10%に上がる予定は2019年10月1日です。消費税増税のたびに、駆け込み需要が急増しますが、中古マンション購入の場合もあてはまるのでしょうか。また、得をするとしたら一体いくらくらいなのでしょうか? 結論から言うと、増税にとらわれすぎないことが重要です。理想の住まいとの出会いを逃さないことと、焦って購入して後悔しないことの方が大切です。

新築マンションは消費税がかかる。中古マンションは売主が誰かによって変わる

はじめに、マンションと消費税の関係を整理しておきましょう。新築マンションの購入では、建物代金に消費税が課せられます(土地代金は非課税)。中古マンションを購入する場合も、建物代金にのみ消費税がかかるという部分は同じです。ただし、「売主が誰になるのか」で消費税の有無が変わるので注意が必要です。

中古マンションでは、売主が個人の場合は消費税がかかりません。事業者ではない一個人の取引はそもそも消費税の対象外だからです。しかし、売り主が不動産会社等の事業者の場合は建物代金に対して消費税がかかります。取引をするときには、「不動産会社が売り主なのか」「不動産会社は仲介のみで、個人の売り主が他にいるのか」を早めに確認しておきましょう。

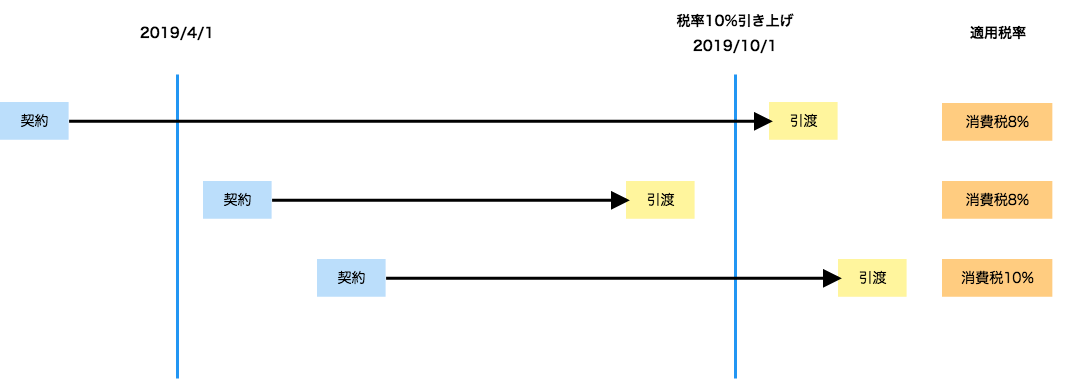

消費税の額が8%か10%かは引き渡しの時期によって変わる

購入したマンションにかかる消費税が8%なのか10%なのかは、契約時期ではなく引き渡し時期によって変わります。

例えば、引き渡しの時期が2019年9月30日以前であれば、消費税は8%が適応されます。引き渡しの時期が2019年10月1日以降の場合、契約日が2019年4月1日より前であれば消費税は8%が適応されます。契約日が4月1日以降で引き渡しが10月1日以降の場合は消費税は10%となります。

消費増税前と後どちらで買うべきか

増税前に買った方がお得なのは売主が不動産会社の場合

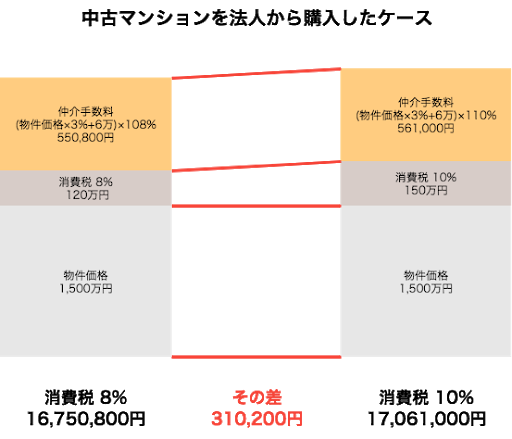

中古マンションの売主が「不動産会社の場合」は、増税前の方が消費税を抑えられるというのが結論です。例えば、建物部分の価格が1,500万円の場合、消費税8%では120万円、増税後の消費税10%では150万円となり、増税前に購入すると30万円の節税につながります。

ちなみに、不動産会社への仲介手数料は課税対象です。不動産物件の金額が大きくなるほど諸費用は高くなるので、購入する物件の金額から事前に税額を算出しておくと安心です。中古マンションの購入が不動産会社との間で行われる場合には、増税前の購入を検討しても良いといえるでしょう。それ以外にも司法書士報酬やローン手数料なども増税によって金額が変わりやすい項目です。

個人間の売買の場合は非課税なのでいつ買っても変わらない

個人間の売買の場合は、そもそも消費税の対象外のため、増税前に買っても増税後に買っても変わりません。また、仲介もされないので、仲介手数料もかかりませんし課税もされません。もちろん、司法書士報酬などは課税されますので、注意が必要です。

消費増税後の支援策は様々発表されている

消費税の増税に伴い消費意欲が冷え込むことを予想して、様々な支援策も発表されています。

- 住宅ローン減税、すまい給付金の控除期間が3年延長で13年に

- すまい給付金が最大50万円になり、対象者も拡充

- 新築35万円相当、リフォーム30万円相当還元の次世代ポイント制度

- 贈与税非課税枠が最大3,000万円に拡大

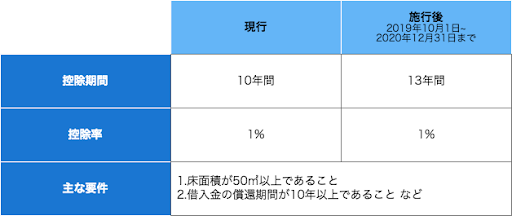

1.住宅ローン減税の控除期間が3年延長

住宅ローン控除は、住宅ローンを利用して家を購入した場合、住宅ローンの年末残高の1%が所得税や住民税から控除してくれる仕組みですが、

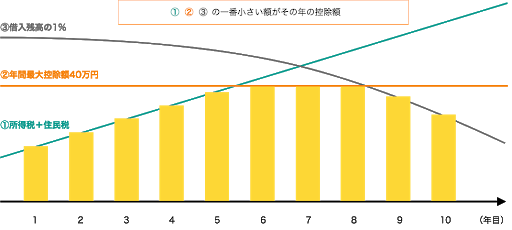

住宅ローン減税が増税後の2019年10月1日から2020年12月末までに入居する住居に限り、所得税・住民税の控除期間を現行の10年から13年間へ3年間延長されます。これは新築・中古住宅の取得、リフォームも対象となります。控除額は一般住宅なら年間最大40万円、長期優良住宅なら50万円になるため、最高控除額は650万円となります。

詳しくはお近くの税務署または国税庁のページをご覧ください。

2.すまい給付金が最大50万円になり、対象者も拡充

すまい給付金とは、消費増税に伴う購入者の負担を軽減するために創設された制度です。 一定以下の収入額で、その住居に住む人が対象となります。

住宅ローン控除と同じく、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が所得税の額から控除され、所得税からは控除しきれない場合には、住民税からも一部控除されます。10年間から13年間に拡大されます。

現行は最大給付額が30万円のところを最大50万円に拡大され、対象者も年収510万円以下だったものが、年収775万円まで拡大されます。

すまい給付金の給付額

※収入の確認方法:市区町村が発行する課税証明書に記載される都道府県民税の所得割額で確認できます ※持分割合の確認方法:不動産の登記事項証明書(権利部)で確認できます

| 収入の目安 | 都道府県民税の所得割額 | 給付基礎額 |

|---|---|---|

| 450万以下 | 7.60万円以下 | 50万円 |

| 450万円超525万円以下 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超600万円以下 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超675万円以下 | 11.90万円超14.06万円以下 | 20万円 |

| 675万円超775万円以下 | 14.60万円超17.26万円以下 | 10万円 |

平成29年度の税制改革により都道府県民税の所得割額は、政令指定都市にお住まいかどうかで住民税の配分が異なるようになりました。詳しくは国土交通省のすまい給付金公式ページをご覧ください。

3.新築35万円相当、リフォーム30万円相当還元のポイント制度

消費税引き上げ後の住宅購入促進策としての3つ目は、新築は最大35万円相当、リフォームは最大30万円相当のポイントがもらえる「次世代住宅ポイント制度」です。

交換期間は2019年10月1日〜2020年6月30日を予定しています。予算限度(新築:1,032億円/リフォーム268億円)に到達すると、打ち切られる可能性があるため早めに自分が対象なのか確認しておくと良いでしょう。

ポイントを交換できる商品としては、パソコン・テレビなどの家電、インテリア製品、食品、日用雑貨、防災グッズなど幅広く交換が可能です。

次世代住宅ポイントは終了しました(2022/4/6追記)。

4.贈与税非課税枠が最大3,000万円に拡大

2019年4月1日〜2020年3月31日限定の支援策として、消費税10%で住宅を購入・新築・増改築するために親や祖父母から贈与を受けても、贈与税が3,000万円まで非課税となります。現行の制度では1,200万円までが非課税となるため、大幅な拡充と言えるでしょう。

また、通常の年間110万円の贈与税の基礎控除も併用できるため、最大3,110万円の贈与までが非課税となります。

増税後に買った方がお得なケースも

増税前にこだわらなくても良いパターンもあります。以前、消費税が5%から8%に引き上げられたときは、増税前の駆け込み需要が高まりました。一方で、増税後には不動産の需要が下がり、不動産の売却価格が引き下げられるケースも見受けられました。そのため、一概に「増税前の方が有利」とは言い切れないケースも存在しています。

消費税増税にとらわれないことも大事

「増税前後のどちらに買うべきか」は、さまざまな条件があり難しい問題といえるでしょう。大事なことは、消費税増税を意識しつつも自分の希望に合う物件を確実に購入することです。「増税前にどうしても買いたい」という考えが強すぎて、焦って購入するのは避けた方が良いでしょう。逆に、「増税後の値下がりを狙おう」と考えすぎて、魅力的なマンションを逃してしまうことももったいないことです。この世に1つしかない中古マンションとの出会いを大切にしてください。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。

関連キーワード