不動産取引における買付証明書の法的性格やメリット・デメリット

不動産取引における買付証明書とは何でしょうか。申込書とは異なるのでしょうか。本記事では、買付証明書に必要な項目にどんなものがあり書式があるか、書き方にポイントがあるかといった事から、法的性格やメリット・デメリットに至るまでを徹底解説します。

不動産取引における買付証明書とは?

買付証明書とは、不動産取引において物件を買いたい人が売主や仲介業者に提出する書類のことです。

不動産の購入を考えている人が仲介業者の担当者と一緒に物件を内覧し、その物件を気に入って購入したいと思った場合は、まず買付証明書を提出するのが一般的です。

買付証明書には購入希望価格などいくつかの条件を記入することになっています。この書類を提出することで、「この物件をこの金額で購入したい」という意思を売主や仲介業者に表明することになります。

この意思を明確にした上で、売買契約を本格的に始め、詳細な条件を詰めて契約締結に至るのが不動産取引の実務です。

仲介業者によって買付申込書、買受証明書、不動産購入申込書など書類の名称が違います。いずれの書類も買付証明書と同じ意味を持ちます。

不動産取引の買付証明書に決まった書式はないが、共通する項目はある

買付証明書は法的な提出義務があるわけではなく、不動産取引の実務において慣行としてやりとりされている書類です。そのため、決まった書式はありません。

実際、仲介業者ごとに異なる書式を持っています。物件を購入しようとする買い受け希望者は、一般的には仲介業者から渡される書式に必要事項を記入して提出しています。

一律に決まった書式はありませんが、買付証明書は不動産という高価なものの売買契約の元となる書類なので、記載内容には一定の共通項目があります。

購入希望価格の他、物件を特定する事項、手付金の金額、住宅ローンに関する事項、有効期限など、売買契約の重要な要素を記載します。

買付証明書は、ひとつの物件について1人の買い受け希望者だけではなく、複数名の買い受け希望者から提出されることがあります。

売主や仲介業者にとっては交渉の優先順位を判断するための資料となり、買い受け希望者にとっては優先的に自分と交渉してもらうためのエントリシートのような意味合いも持っています。

このような観点から、買付証明書に記載すべき項目は必然的に決まってきます。

具体的な項目と書き方については、この後に解説します。

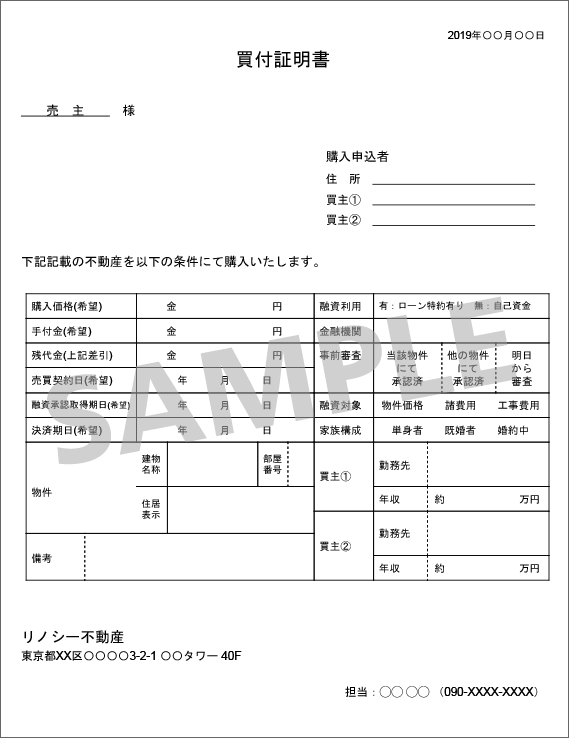

不動産取引の買付証明書の雛形

不動産会社から買付証明書は渡されるので、指示にしたがって書けばいいのですが、あらかじめ、どのような項目が必要となるかをご紹介します。

不動産取引の買付証明書の書き方のポイント

買付証明書には、対象となる物件、購入希望金額の他、支払条件や融資条件、買い受け希望者の年収、その他いくつかの項目を記載するのが一般的です。

売主や仲介業者はそれらの記載を見て、提出者とどのように交渉するかを検討することになります。

交渉の行方を左右することもある買付証明書には、一般的に以下の項目が記載されます。それぞれの項目ごとに、書き方のポイントを解説していきます。

購入金額

購入金額の欄には、買い受け希望者が希望する購入金額を記入します。不動産情報誌やチラシ、インターネット広告などに掲載されている金額を記入するのではありません。

どうしてもその物件を購入したい場合は高めの金額を記入するのも有効ですが、支払い可能な範囲内の金額を記入するよう注意しましょう。

手付金

手付金の欄には、買い受け希望者が手付金として支払予定の金額を記入します。買付証明書を提出する時点で手付金を支払うことはあまりありません。

手付金とは、売買契約締結時に買主から売主に預けるお金のことです。通常は、そのまま売買代金の一部に充当されます。

契約が成立しても、物件の引渡や代金の支払いなどの契約の履行に着手するまでは、買主は手付金を放棄して、売主は手付金の2倍の金額を償還して契約を解除することができるという、違約金の意味合いもあります。

手付金の金額としては、物件価格の5~10%が相場ですが、買い受け希望者としては、どうしてもその物件を購入したい場合は高額の手付金を提示することも有効です。

不動産会社が仲介ではなく直接売主の場合には、手付金等の保全措置を講じていなければ建築中の物件は物件価格の5%まで、建築完了した物件は10%までしか手付金を受領できず、また保全措置を講じていても手付金の上限は物件価格の20%までと法律で上限が定められています。もし法律以上に要求された場合には注意してください。手付金を解約手付として放棄する場合、20%より多く支払った分は返してもらいましょう。

手付金のほか、「中間金」という項目がある場合もあります。

中間金とは、売買契約を締結し、手付金を支払った後、物件の引渡しや残代金の決済までの中間に支払うお金のことをいいます。

中間金を取り決めるケースの多くは、家を新築する場合など、売買契約が成立してから引渡までに時間がかかる場合です。

中間時金の取り決めがない場合には、中間金の欄は空白のまま買付証明書を提出すれば問題ありません。

残代金

購入希望価格から手付金の金額を差し引き、中間金がある場合はその金額も差し引いた残りの金額を記入します。

通常、物件の引渡しは、残代金の決済と引き換えに鍵を受け渡すという形で行われます。

住宅ローンを組むなど融資を受けて物件を購入する場合は、売主・仲介業者・司法書士・買主などの関係者が金融機関に集まり、融資の決済や所有権移転登記に必要な書類の受け渡しなどを行い、最後に鍵の受け渡しが行われます。

現金で購入する場合は、残代金の支払と引き換えに鍵の受け渡しが行われることになります。

融資利用・金融機関

金融機関から融資を受けるかどうかを記入します。融資を受ける対象がどこまでか、諸費用までを含めるのか、物件価格だけなども明らかにします。融資の利用予定がある場合で、金額の記入欄がある場合には金額を記入します。

金融機関の欄には、融資を申し込む金融機関がすでに決まっている場合はその金融機関名を記入します。決まっていない場合には、申し込み候補の金融機関を複数記入します。

金融機関の審査の状況についても記入欄がある場合には記入します。

年収

年収は、その物件を購入するためにふさわしい収入が買い受け希望者にあるかどうかを判断するために記載が求められます。

買い受け希望者は、どうしても購入したいからといって年収を偽って記入してはいけません。正確に記入しましょう。

会社員などの給与所得者なら、源泉徴収票の「支払金額」に記載されている金額を記入します。

自営業者などの個人事業主なら、確定申告書の事業収入と給与収入などその他の収入を合わせた「所得金額」を記入しましょう。

フォーマットはさまざま

上記以外にも、買付証明書の有効期限、購入を希望する土地や建物の面積など物件の詳細情報、契約締結予定日などを記入する書類もあります。相談先の不動産会社から書き方などは説明があるのでそれほど難しいことはありません。

不動産取引の買付証明書の法的性格

不動産の買付証明書は、売買契約の元となる書類ではありますが、売買契約書そのものではありません。買付証明書が提出されただけでは売買契約は成立していません。

法律上は売買の対象物件が特定され、売買代金の合意があれば、口約束でも売買契約が成立するのが原則ではあります。

しかし、不動産という高額なものの売買ついては、口約束だけではなく契約書を作成し、さらに手付金や内金の受け渡しなども経て慎重に行うのが不動産取引の実務として定着しています。

判例上も、このような不動産取引の慣行を重視して、売買契約書の作成と内金の授受をもって売買契約が成立すると考えるのが相当であるとしています(東京高判昭和50.6.30 参考:買付証明書の法的性格|公益社団法人 全日本不動産協会)。

買付証明書は買い受け希望者が購入の意思があることを表明するものに過ぎません。「この物件を購入したいので話し合いをさせてください」という正確の書類なので、法的な拘束力はありません。

では法的に無意味な書類なのかというと、そういうわけではありません。

買付証明書が提出されて話し合いがある程度進むと、売主および仲介業者も買主も、売買契約の成立に向けて物件の引渡の準備や代金を支払うための融資の申込などの準備を行います。

そうした段階になって一方的に契約締結を拒むと、相手方に損害を与えた場合には損害賠償責任を追及される恐れがあります。

つまり、買付証明書は、ただちに法的な拘束力を有するものではないが、表明した購入の意思に沿って話し合いを進めるに従って、一方的に相手の信頼を裏切ると法的な責任が発生するという重要な書類となります。

不動産取引の買付証明書のメリット

買付証明書を提出すると、単に物件を物色しているだけの状態から、売買契約の締結に向かって一歩前進することになります。

その際、次のようなメリットがあります。

買付証明書に書いた購入金額から値引き交渉もできる

買付証明書を提出することは、売主や仲介業者に対して、「この物件を購入したい」という意思を明確に表明することです。

売主には、物件の広告を見ただけで問い合わせてきた段階の人がどの程度購入の意思を持っているのかは分かりません。

購入するかどうか分からない人から値引きできるかどうかを聞かれても、通常は応じにくいものです。

しかし、買付証明書が提出されていれば、購入する意思が明確になっています。

しかも、氏名・住所や年収、融資を申し込む金融機関名や融資の申込額の予定などが具体的に書いてあれば、それだけ真剣に購入を検討していることを示すことができます。

売主としても、物件を売りに出した以上は売れないと困ります。本気で購入を検討している人に対しては、値下げできるかどうかを真剣に検討しつつ価格交渉に応じてくる可能性が高まるのです。

買付証明書を提出して本気の購入意思を表明することで、双方が真剣になって本格的な価格交渉を行うことができれば、場合によっては買付証明書に書いた金額からの値引き交渉ができることもあります。

法的拘束力はないため、買主の意思でキャンセルできる

前述したとおり、買付証明書には法的拘束力はありません。そのため、提出後でも諸条件が整わなければ買主の意思で売買契約の交渉をキャンセルすることができます。

キャンセルしたことによるペナルティも基本的にはありません。

ただし、交渉が「話し合い」の段階を過ぎて売主または買主のどちらかが契約を実行する準備に取りかかる段階に入ったら、一定の法的責任が発生することがあります。

過去の判例では、分譲マンション用地の売買契約の交渉をしていた事案で、キャンセルをした買い受け希望者に、売主に対する損害賠償金の支払いが命じられたものがあります(福岡高判平成7.6.29 参考:買付証明書の法的性格|公益社団法人 全日本不動産協会)。

この事案では、売買契約の締結にまでは至っていなかったものの、売買契約を作成すること、代金決済を行うことを合意し、地鎮祭の日程まで確認する段階にまで交渉が進んでいました。

この段階にまで至って買い受け希望者が一方的にキャンセルしたため、相手の信頼や財産を害したものとして損害賠償責任が課されたのです。

不動産取引の買付証明書のデメリット

買付証明書は、単に購入したいという意思を表明するだけであり、契約の内容はこれから相手と交渉して詰めていくものですから、厳密には申込とは異なります。

したがって、自分の希望する条件で契約を締結できるとは限りません。

買付証明書が提出された順に交渉されないこともある

良い物件については、複数名の買い受け希望者から買付証明書が提出されることもよくあります。

その場合、先に提出されたものから順に交渉されないこともあります。

後から提出された買付証明書に記載された条件の方が売主にとって都合が良ければ先に交渉が始まる場合もあります。記載された条件が概ね同水準であれば、通常は先に提出されたものから順に交渉されることになるでしょう。

不動産取引の買付証明書は提出することが大切

不動産の売買は頻繁には行わないため、買付証明書のことは知らなかった方も多いかもしれません。人気の高い物件ほど買い受け希望者がたくさんいるので、買い受けるためには必要な項目を適切に記入した買付証明書を提出することが大切になってきます。

※本記事の情報は、信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性を保証するものではありません。法改正等により記事執筆時点とは異なる状況になっている場合があります。また本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。(株)GA technologiesにおいては、何ら責任を負うものではありません。