- 初回購入時データ

- 40代 / IT企業勤務

- 始めたきっかけ

- RENOSYの不動産投資に合理性があることがわかったため

- ご購入物件

- 東京都2件、神奈川県2件

不動産投資を始めたことで、何歳までにいくら資産を作っておくかが見えてきた

Owner Interview

必ずやってくる未来に対して、選択の余地を増やしてくれたのが不動産投資でした。

- 初回購入時データ

- 40代 / IT企業勤務

- 始めたきっかけ

- RENOSYの不動産投資に合理性があることがわかったため

- ご購入物件

- 東京都2件、神奈川県2件

─ 不動産投資を始めようと思ったきっかけを教えてください

川崎フロンターレのサポーターを長年しているのですが、サッカークラブのスポンサー就任セレモニーがあったとき、新スポンサーGA technologiesの取締役に、川崎フロンターレのユース選手だった樋口大さんがいることを知ったのがきっかけです。

樋口大さんと直接お話しさせていただく機会があったのですが、ユース時代のことや、社長のお兄さんとともに樋口兄弟のバックグラウンド、2人ともユース出身でそのあとJリーガーでなく別の道に進まれ、不動産界隈に風穴を開けようとしていることを伺いました。

テクノロジーでブルーオーシャンを攻めるというそのやり方と熱意に共感しました。同時に、不動産投資サービスを提供している会社だと知り、自分の中に蓄積されていた金融知識とつながって、RENOSYで不動産投資を始めることにしました。

「ただいま、川崎フロンターレ。」樋口大の10年越しの帰郷

─ それまでどのような投資をされていましたか

資産形成として「増やすための労働」はしない方針で、手がかからないものを選んでいます。積み立ての投資信託(バンガード S&P500)をしています。

個別の株式投資もやっていますが、株は資産形成としては考えていないです。

投資信託を始めたきっかけは、社会人生活を通して、会社は常に安定しているわけではなく「定年退職する頃までに、自分で資産を作る準備をしておく必要がある」と考えるようになったからですね。

─ 社会や会社は安定していないことがわかったと?

そうですね、会社からも影響を受けましたし、流行っていた資産に関する本の影響もあります。例えば2015年に日本でも話題になったトマ・ピケティの『21世紀の資本』を読んだり、社会人になったばかりの頃『金持ち父さん 貧乏父さん』を読んで「資産を持つ」という考え方、第三者のお金で自分の資産が増えていく「不動産投資」の仕組みを知りました。

ただこのときにはまだ不動産投資をやろうとは思っていませんでした。

─ なぜですか?

不動産投資の仕組みはいいなと思いつつも、日本の不動産会社はいろいろあって事件に発展する会社もニュースなどで耳にしていましたし、自分で始めることは考えていませんでした。

不動産投資を始める前までは「何歳までに資産○○円」のようなゴール設定はせず、ただ「毎月何万円、投資信託に積み立てよう」と可能な金額を設定していました。そして会社の確定拠出年金で選んだ商品とともに、運用成績を確認することだけをしていました。

─ RENOSYを選ばれた決め手は

樋口大さんと話したことでRENOSYの不動産投資に合理性があると思い、別の営業担当の方から詳しく話を聞くことになりました。その方は、不動産投資は手段であって「何歳でいくらの資産を持つことになるか」を終始話されていました。

投資対象の「不動産」の話をしないとは、RENOSYの商品によほど自信があるんだなと思いましたね。また人的作業を徹底的に減らそうとする文化がある点も決め手になりました。

住宅ローンもあったため、当時融資が可能な範囲の中で最適な2物件を組んでいただきました。

─ 不動産投資を始めて何か変化はありましたか

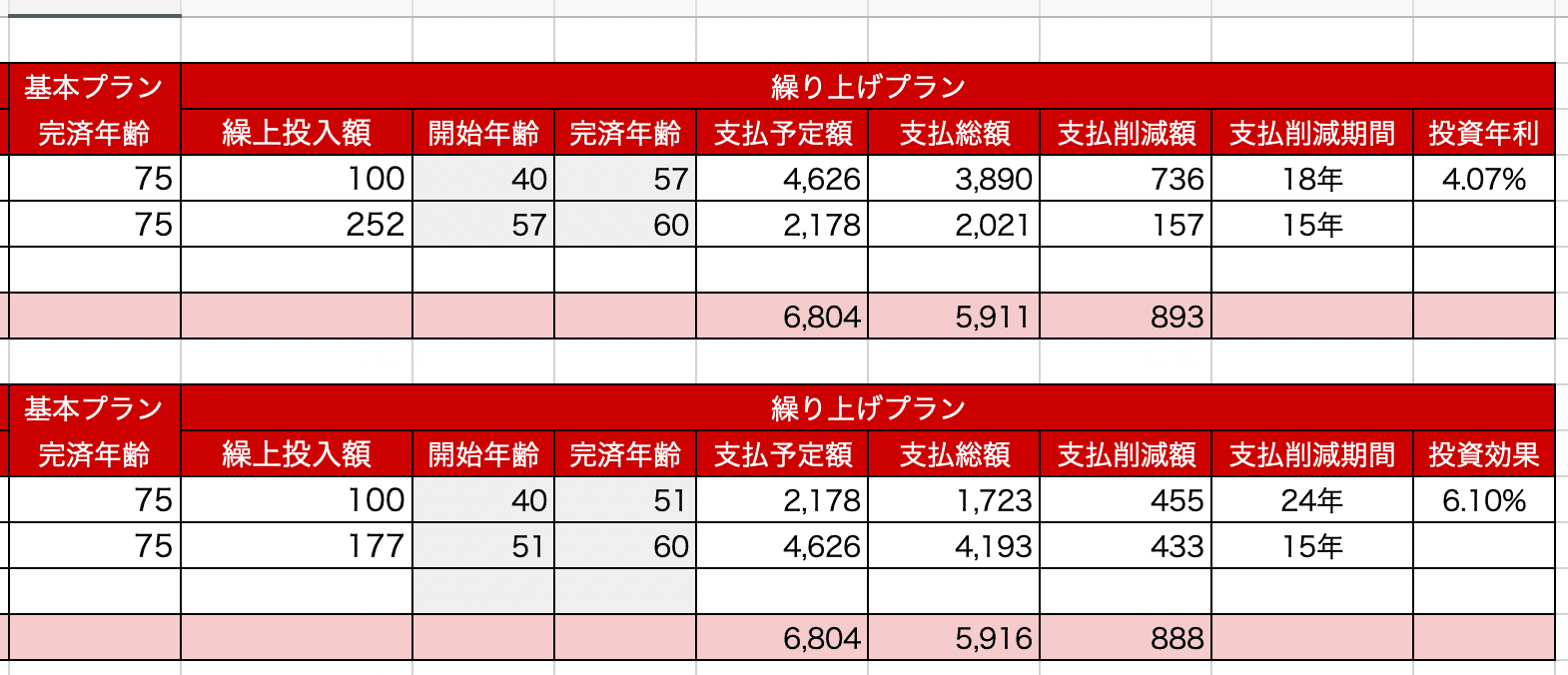

2物件購入した直後は、「繰上返済をして、収入がある60歳ごろまでには完済したいな」と考えていました。RENOSYから不動産投資の収支シミュレーションを受け取りますが、自分でも繰上返済を何パターンかシミュレーションしました。

不動産投資の繰上返済プランを考えるうちに、年金や積立投資信託も加えた「自分の金融資産ポートフォリオ」をだんだん考えるようになりました。

私の場合は投資信託と不動産投資の2つのパフォーマンスを比べて、「同じ金額」を投資信託で積み立てしていくのと、不動産投資ローンの繰上返済をしていく場合、それぞれ60歳のときにいくらになっているのかが見えてくるようになりました。

─ 金融資産トータルでシミュレーションされたのですね!

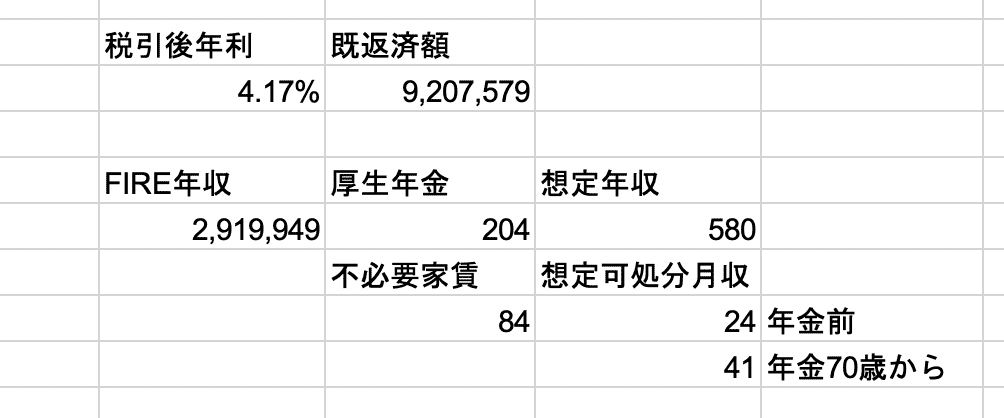

いろいろ計画するようになると、積立金額をいくらに設定すれば、何歳でFIRE(早期リタイア)できるんだろうと能動的に設定金額を考えるようになっていきました。

『FIRE』に関する書籍も読み、その考え方、つまり収入が増えても生活水準を上げず、同じ生活を維持する。「4%ルール」にのっとって、資産元本が減らないよう計算していきました。

シミュレーションを作っていくうちに、「何歳に資産総額がいくらになって、貯まったお金をどう使うか」がわかる表ができ、会社に縛られずに設定した水準の生活を維持するには、「何歳までにいくら貯めている必要があるのか」を考えるようになりました。

─ 具体的なプランが見えてくるのですね、すごいです

「60歳までに6,000万円貯めたい」という目標を設定した場合に、目減りする不動産価格も考慮したうえで、不動産投資の「融資を最大限に活用したときの予測資産金額」と、「積み立てられる金額をマックスに設定して予想利回りで投資信託を運用したときの予測資産金額」を比較したところ、不動産投資ローンを活用して融資を組んでいく方が、計算上は少しパフォーマンスが良かったんです。

また、税制面からも考えました。不動産投資ではローンの利息などが経費になりますが、積立投信にはありません。

検討の結果、借りられるだけ借りようと決めて、融資枠に余裕ができるタイミングで担当の方に試算してもらうという流れで、4件まで増やしていきました。

税制にも詳しくなる必要があると思い、書籍を何冊か読みました。そして税金に関しては会計士さんにお願いすることにしました。

─ 不動産投資をきっかけに、かなりの変化が訪れていますね

不動産投資を始めたことで、税制などいろいろなことを考えるようになり、具体的に「◯歳で経済的に自立して生活していけるな」というところまで、未来を先取りして考えられるようになりました。

退職する年齢になって初めてお金が足りないことがわかっても、選択肢がなかったら働かざるを得ない。仕事を辞めたいと思っていた人がもし働かざるを得なくなったら、老後の一番元気な60歳ごろに「なんのために生きているんだっけ?」と、急に人生を振り返ることになるわけですよね。

それを前もって把握することで、自分で未来をコントロールする準備ができれば、未来には選択の幅が広がりますよね。「好きで働く」のと、「70歳までしかたなく働く」のは全然違うと思います。

「収入が上がっても生活レベルを上げずに、増えた金額を60歳以降の資金に回そう」と考えるようになったのは、「将来の生活資金が具体的に把握できているから」だと思います。

─ REONSYにあったらいいなと思ったものは何かありますか?

改善点など課題が次のタイミングでサービスに反映されていて、テクノロジー化が進んで確実に進化しているなと思っています。

「不動産投資」に限れば特に付け加える点はないのですが、不動産投資に限らず、「トータルの資産形成ポートフォリオ」としてどう考えたらいいか、のアドバイスがあるといいなとは思いますね。具体的な商品紹介ということではなく、「具体的に考えるきっかけ」があるといいかもしれないです。

─ 不動産投資をまだやっていない人へのメッセージをお願いします

いま20代の人は興味を持たれている方も多いとは思いますが、これから老後を迎える世代の人は、自分の将来を逆算して考えるきっかけを持った方がいいかと思います。

考えるきっかけの一つが私の場合は不動産投資だったわけですが、手段はほかでもいいと思います。

自分が「何歳から厚生年金や企業年金を受け取り、その金額がいくらなのか?」を把握して、その金額で暮らせるんだっけということを考えてみる。今の生活と比較してみる。

確実に訪れる未来の自分を考えたうえで、今の会社に骨を埋めるのか、別の会社で働くのか、何歳まで働くか、を考えた方がいいのではと思います。

私の場合は、未来の選択の余地を増やしてくれたのが不動産投資でした。

--

ご購入時データ:

横山さん(40代)

職業:IT企業勤務

購入件数:2019年11月2件、2020年10月1件、2021年3月1件

購入物件データ:東京都、神奈川県(横浜市、川崎市)

あなたもRENOSYの不動産投資で

資産形成を始めませんか?

サービスについての詳しい資料を

限定ページで見ることができます

不動産投資はじめてガイド

不動産投資はじめてガイド

RENOSY会員限定で無料公開中!

初回面談でPayPayポイント※50,000円分